一、8月28日中报正式报告

1、业绩详情

2、新视界点评

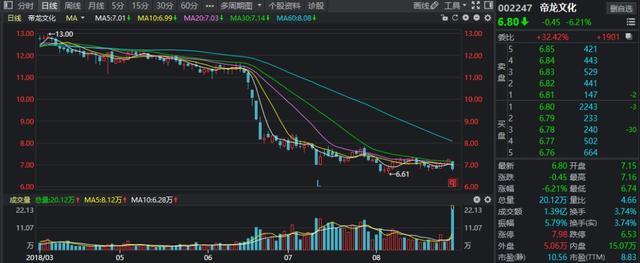

01、帝龙文化

公司主业装饰材料业务和泛娱乐文化业务,业绩增长主要来自后者移动单机游戏、移动网络游戏及广告推广业务,装饰业务增长放缓,公司战略方向是向泛娱乐文化发展转型,目前已经是公司主要利润来源。上半年继续向全产业链布局,入股专业投资机构进行泛文化行业企业投资,收购米趣玩增强公司游戏研发实力,公司有望转型成功。

业绩继续保持较高增长,根据三季度预告测算,三季度单季度业绩中值0.88亿,假设四季度继续保持,全年业绩有望达到4.88亿,低于券商一致性预期,主要受装饰业务拖累,PE13倍左右,估值合理偏低。

02、鞍钢股份

钢铁企业,假设三四季度保持二季度水平,全年净利润约为73.17亿元,略超预期。不过目前螺纹钢期货价格处于高位横盘阶段,需要注意未来价格的拐点(向上或者向下)。

03、华东重机

主营不锈钢钢卷贸易、数控机床以及集装箱装卸设备等,从公司各项业务毛利率情况来看,除了数控机床行业不错,集装箱业务一般外,不锈钢卷贸易业务实在较差,毛利率上半年仅为1.15%。

其中数控机床业务还是并购润星科技来实现的,其承诺18-19年净利润分别为3/3.6亿元,润星上半年实现净利润2.3亿元,这样看全年实现业绩承诺问题不大,扣除润星的利润之后,公司的主业净利润仅为0.22亿元,同比增长16%,表现一般。

业绩方面,公司预告三季度单季度净利润中值1.54亿元,基本上90%以上的利润来源都是润星带来的,假设四季度继续保持三季度水平,全年净利润约为5.6亿元,符合预期。润星17年承诺2.5亿,实际完成3.53亿元,18年润星大概率将继续超额完成业绩承诺。单看润星的利润情况来看,还是可以关注下的。

04、古井贡酒

公司主营业务古井贡酒是我国老八大名酒之一,有着1800多年的历史,主营产品“古井贡”牌、“古井”牌及其系列浓香型白酒,拥有酒精度从60度到30度和价格涵盖高、中、低档非常完整的产品系列。

业绩方面每年一季度为最旺季,三四季度为次旺季,假设三四季度保持40%的增速,全年净利润约为17.32亿元,略超预期,关键在于三四季度业绩增长情况,估值合理。

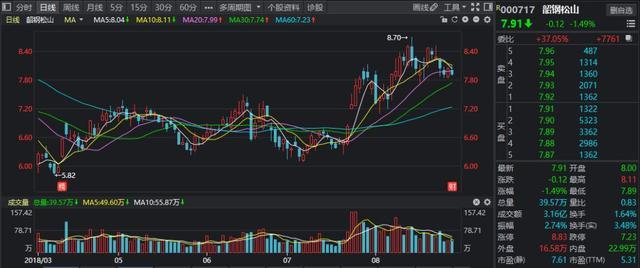

05、韶钢松山

钢铁企业,业绩方面假设三四季度保持二季度利润水平,全年净利润约为35.52亿元,基本符合预期。下半年,需要警惕钢价回落的风险。应重点关注环保影响,中美贸易摩擦影响,房地产政策变化影响、基建投资等方面对于钢铁价格的影响。

06、海利尔

农药企业,受益于供给侧改革带来的产品涨价,同时各类产品上半年销量也有提升,从而带来利润不错的弹性增长,业绩方面假设三四季度继续保持40%的增速,全年净利润约为4.33亿元,超出一致性预期,同时IPO募投项目预计19年将要进行投产,届时又有业绩增长的驱动力,简单测算PE12倍,在农药板块估值也是相对占优势的,建议短期关注估值修复机会。

07、诺力股份

物流配套机械业务,产品涵盖手动仓储车辆、只能物流系统集成、电动步行式仓储车辆等,面临的下游行业属性还是不错的,就是不太清楚这个行业的壁垒怎么样,感觉不是很高。

上半年业绩增长的主要驱动力除了主业外,还部分来自于汇兑收益(同比影响值约为0.1亿元),不过影响不大。业绩方面假设三四季度保持30%的增速,全年净利润约为2.21亿元,基本符合预期。

08、仙坛股份

鸡肉企业,受益于鸡周期,业绩方面公司预告三季度单季度净利润0.96亿元,同比环比均大幅增长,表现非常亮眼,业绩方面假设四季度保持三季度水平,全年净利润约为2.81亿元,基本符合预期(由于鸡周期时间较短,所以我们在选取一致性预期时,采用7月10日公司中报预告发布之后相关券商的预测数据,这样比较真实)。

09、东南网架

公司是装配式建筑行业龙头企业,上半年钢结构业务稳定增长,同时公司聚酯纤维项目受下游需求提升,盈利能力增强,从装配式建筑行业来看,今年2月1日新版行业评价标准正式实施,有利于全国范围推广,此外去年住建部推出相关政策全面推进行业发展,未来三年行业发展空间及政策支持上都有保障。

上半年公司承揽订单45亿左右,加上接下来基建投资增速,装配式业务有望继续保持较高增长,聚酯纤维项目预计今年产能达到50万吨左右,成为公司新的盈利增长点。

根据三季度业绩预告,三季度单季度业绩中值0.28亿,假设四季度继续保持,全年业绩有望达到1.82亿,略低于券商一致性预期,PE32倍左右,估值合理偏高,根据以往业绩规律,下半年淡季,可继续跟踪下半年基建增速影响及聚酯项目产能释放。

10、山西汾酒

汾酒、竹叶青酒及其系列酒企业。按与去年相比同比增长50%,估算全年14.46亿。中报披露材料成本同比增长一倍,营业成本同比增长快于营收同比增长,这点需要注意。

11、跨境通

公司主营业务包括跨境出口业务、跨境进口业务。业绩增长主要来源于优壹电商业绩并表,及主业增长。按着今年各季度同比增长50%估算全年11.21亿。报表显示17年世界电商及国内电商行业均呈快速发展态势(20%增长)。中报里管理层对公司不足及行业弊端及时应对给出解决方案,态度积极,行业属性不错,长期可以关注。

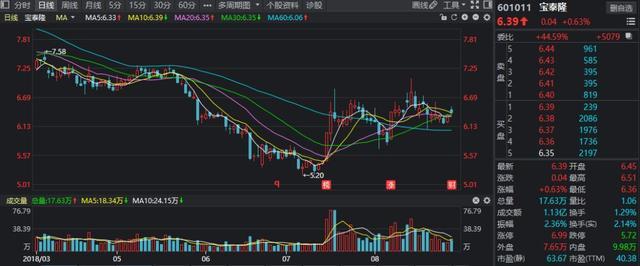

12、宝泰隆

公司主营煤焦产品、化工产品、热电产品,主要销售焦炭(含焦粉、焦粒)同时具备石墨烯概念(只是概念而已,根绝个人的跟踪情况来看,石墨烯商业化进展大幅低于预期,缓慢的很)。

主营产品销量及价格上涨;销售费用及财务费用大幅下降。去年四季度资产减值导致四季度业绩不佳,假设今年三季度依然维持二季度业绩,那四季度只要不亏,应该大概率超预期。就是估值太高了。

13、科伦药业

公司属于医药制造,是中国输液行业中品种最为齐全、包装形式最为完备的医药制造企业之一。上半年业绩增长主要来源于主业增长以及伊犁川宁产能释放。

四季度按三季度增速估算全年12.6亿。估算产能释放完毕,估值合理偏高。看公司三季度预告,下一步着力提升毛利率和净利率,但三费也随着公司发展而大幅增加,所以可以预见未来增长动力不强。

14、广东榕泰

主营化工、互联网IDC等服务。18年上半年化工平稳,互联网服务营收增长较快,已经达到营收的36%,利润的48%,且毛利率较高为39%。今后的看点是张北的数据中心建设已经开始建设厂房,投入使用后或带来较大的增长。但需要时间较长,可以拉长时间周期进行关注。业绩方面就不计算了,个股重点是未来的IDC业务发展。

15、蓝帆医疗

公司传统主业为PVC手套业务(医用),目前产能150亿只/年,占全球22%的市场份额,市占率第一,但是手套业务由于90%收入来自于海外以及原材料价格的波动导致公司净利润增长远不如营收理想(18年有望受益人民币贬值)。

18年完成对柏盛国际(旗下CBCH)的收购,切入心血管支架行业,18年承诺3.8亿元净利润,上半年完成1.88亿元,全年完成业绩承诺问题不大。剔除CBCH6月份并表的0.35亿元净利润影响,二季度主业没增长,表现较差,但下半年会有20亿只的一期高端丁腈手套项目达产(上半年投产),届时会有一些利润增长。

业绩方面假设CBCH18年完成业绩承诺,主业保持去年水平,简单测算全年净利润约为4.37亿元,叠加新增手套项目利润,基本符合预期。

16、恒逸石化

PTA行业龙头之一,受益于PTA产品价格上涨,业绩方面公司二季度单季度业绩表现较差,完全没有体现PTA涨价对于业绩的提升作用(主要财务费用增加较多),公司预告三季度单季度净利润中值12亿元,表现了亮眼,假设四季度保持三季度水平,全年净利润约为35亿元,超出一致性预期,建议关注PTA板块性机会。